После крушения Восточного блока в 1989-1991 годах промышленные предприятия стран Центральной и Восточной Европы оказались в центре масштабного процесса приватизации. Западные компании, приобретавшие заводы и фабрики бывших социалистических стран, столкнулись с необходимостью кардинальной модернизации производственных мощностей. Это привело к появлению обширного вторичного рынка промышленного оборудования, значительная часть которого нашла свой путь в Россию.

Приватизация промышленности в странах бывшего соцлагеря

Процесс передачи государственной собственности в частные руки в странах Восточной Европы имел свои особенности в каждой стране. В Венгрии делался акцент на привлечение иностранного капитала — планировалось, что около 25% собственности должно было принадлежать зарубежным инвесторам. Подобный подход практиковался в Латинской Америке, где продавались преимущественно крупные государственные компании.

Чехословакия выбрала путь ваучерной приватизации, представлявшей собой сложную систему распределения акций крупнейших предприятий среди граждан через специальные инвестиционные фонды. Польша, несмотря на то что стала «региональным лидером в изобретении ваучеров», в итоге отказалась от их массового применения, сосредоточившись на индивидуальных продажах предприятий.

Западные инвестиции и технологическое перевооружение

Западные компании, приобретавшие производственные активы в бывших социалистических странах, руководствовались в первую очередь соображениями экономической эффективности. Существующее советское и восточноевропейское оборудование зачастую не соответствовало современным стандартам производительности, качества и энергоэффективности.

Металлургические комбинаты в Польше, Чехии и Венгрии получили инвестиции от таких гигантов, как ArcelorMittal, которая приобрела множество предприятий в регионе. Химические заводы переходили под контроль BASF, Bayer и других западных концернов. Автомобильная промышленность Чехии была практически полностью реструктурирована после прихода Volkswagen, который выкупил Škoda Auto.

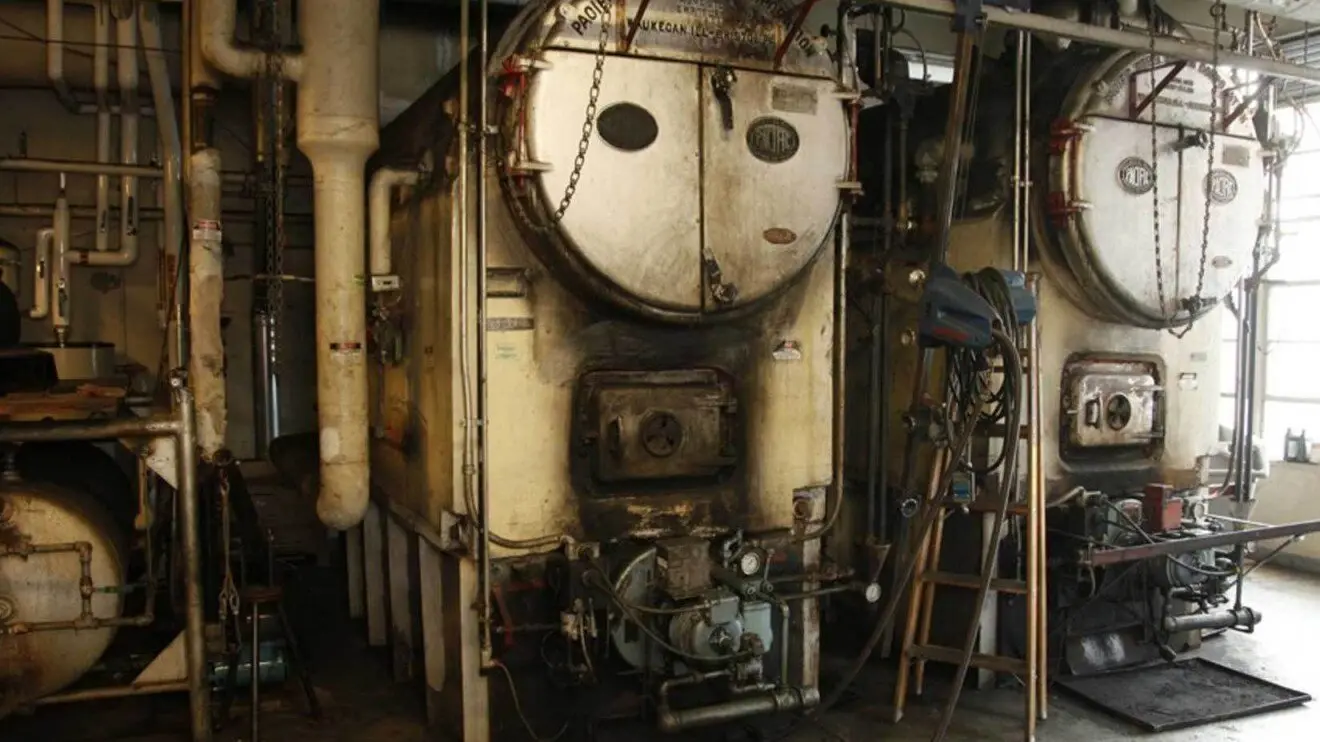

Судьба старого оборудования

Замена оборудования создавала проблему утилизации значительных объемов промышленных мощностей. Станки, прессы, литейное оборудование, химические реакторы — все это требовало вывоза с предприятий. Простая утилизация была бы крайне затратной, поэтому владельцы искали способы продажи оборудования.

Советское и восточноевропейское промышленное оборудование имело ряд характерных особенностей: высокую прочность конструкции, простоту в обслуживании, но относительно низкую точность и энергоэффективность по сравнению с западными аналогами. Тем не менее, для многих применений это оборудование оставалось вполне функциональным.

Российский рынок как основной потребитель

Россия 1990-х годов представляла собой идеальный рынок сбыта для подержанного промышленного оборудования из стран бывшего соцлагеря. Российские предприниматели сталкивались с несколькими факторами, делавшими такое оборудование привлекательным:

Во-первых, ограниченность финансовых ресурсов. Новое западное оборудование стоило в разы дороже подержанного из Восточной Европы. Во-вторых, техническая совместимость — советские стандарты, применявшиеся в странах соцлагеря, были близки российским, что упрощало интеграцию оборудования. В-третьих, наличие квалифицированных кадров, умевших работать с подобной техникой.

Механизмы торговли и логистика

Торговля подержанным промышленным оборудованием осуществлялась через специализированные компании-посредники, которые скупали технику на предприятиях Польши, Чехии, Венгрии и других стран, а затем продавали ее в России. Эти компании часто имели смешанный состав учредителей — западные инвесторы обеспечивали связи с продавцами, а российские партнеры — знание местного рынка.

Логистика поставок включала демонтаж оборудования на исходном предприятии, транспортировку (преимущественно автомобильным и железнодорожным транспортом), таможенное оформление и доставку до места назначения в России. Особенно активно этот рынок развивался в приграничных регионах — Калининградской, Псковской, Смоленской областях.

Отраслевая специфика

Наибольшим спросом в России пользовалось оборудование для текстильной промышленности, машиностроения и пищевой индустрии. Текстильные станки из Чехии и Польши позволяли российским предпринимателям быстро наладить производство, конкурентоспособное с импортом из Турции и Китая.

Металлообрабатывающие станки — токарные, фрезерные, шлифовальные — из восточноевропейских машиностроительных заводов активно покупались небольшими российскими предприятиями. Пищевое оборудование — линии по производству молочных продуктов, хлебопекарное оборудование, мясоперерабатывающие комплексы — также находило своих покупателей среди российских предпринимателей, развивавших локальные производства.

Ценовые факторы и экономическая эффективность

Стоимость подержанного оборудования из стран бывшего соцлагеря составляла обычно 15-30% от цены аналогичного нового западного оборудования. При этом срок окупаемости такого оборудования для российских предприятий составлял 2-4 года в зависимости от отрасли и конкретных условий эксплуатации.

Дополнительным фактором привлекательности была относительная простота получения запчастей и расходных материалов. Многие комплектующие можно было изготавливать на российских предприятиях или закупать у тех же восточноевропейских поставщиков значительно дешевле, чем оригинальные западные запчасти.

Региональные особенности поставок

Из Польши в Россию поставлялось преимущественно горнодобывающее оборудование, станки для деревообработки и текстильная техника. Польские угольные шахты, закрывавшиеся в процессе реструктуризации экономики, стали источником горнодобывающего оборудования для российских предприятий.

Чехия специализировалась на поставках точного машиностроительного оборудования и станков. Чешские заводы традиционно производили качественные металлообрабатывающие станки, которые даже в подержанном виде представляли значительную ценность.

Венгрия была основным поставщиком пищевого и химического оборудования. Венгерские предприятия пищевой промышленности, переходившие под контроль западных концернов вроде Danone и Nestlé, продавали свое старое оборудование, которое затем находило применение на российских молочных заводах и кондитерских фабриках.

Качество и техническое состояние оборудования

Техническое состояние поставляемого оборудования варьировалось в широких пределах. Лучшее оборудование поступало с предприятий, которые регулярно проводили техническое обслуживание и планово-предупредительные ремонты. Худшее — с заводов, испытывавших финансовые трудности в последние годы существования социалистической системы.

Покупатели разработали собственные методы оценки технического состояния. Обычно на место предполагаемой покупки направлялись специалисты-технологи, которые проводили визуальный осмотр, проверку работоспособности основных узлов и агрегатов, оценку степени износа.

Правовые и таможенные аспекты

Импорт подержанного промышленного оборудования регулировался специальными таможенными процедурами. Оборудование старше определенного возраста облагалось льготными пошлинами, что дополнительно стимулировало этот рынок. Однако требовалось подтверждение технического состояния и соответствия экологическим нормам.

Документооборот включал технические паспорта оборудования, справки о техническом состоянии, сертификаты соответствия и экологические заключения. Эти документы часто приходилось переводить и нотариально заверять, что создавало дополнительные расходы и временные задержки.

Влияние на российскую промышленность

Массовые поставки подержанного оборудования из стран бывшего соцлагеря оказали двойственное влияние на развитие российской промышленности. С одной стороны, они позволили многим предпринимателям быстро и относительно недорого наладить производство, создать рабочие места и начать выпуск продукции.

С другой стороны, ориентация на подержанное оборудование замедляла технологическую модернизацию российской промышленности. Предприятия, построенные на базе старого восточноевропейского оборудования, зачастую оказывались неконкурентоспособными в долгосрочной перспективе.

Эволюция рынка

К концу 1990-х годов рынок подержанного промышленного оборудования из стран бывшего соцлагеря начал сокращаться. Основная масса оборудования была уже демонтирована и продана, а новые западные владельцы восточноевропейских предприятий завершили основную фазу технического перевооружения.

Одновременно улучшение экономической ситуации в России позволило российским предпринимателям чаще обращаться к покупке нового оборудования или более современных подержанных машин западного производства. Фокус постепенно смещался с простого замещения советского оборудования на повышение технологического уровня производства.

Рынок подержанного промышленного оборудования из стран бывшего социалистического лагеря стал важным элементом промышленной трансформации 1990-х годов, обеспечив российским предпринимателям доступ к относительно современной технике по доступным ценам. Этот процесс отражал более широкие тенденции реструктуризации экономических связей в посткоммунистическом пространстве и формирования новых торговых отношений между Россией и странами Центральной и Восточной Европы.

Вернуться к главе Установился порядок отпусков